Interventi:

- “Dopo Covid19: qualità e sostenibilità” di Alberto Di Cintio

- “Previsioni statistiche” di Emanuele Vannucci e Luigi Vannucci

- “L’Europa ai tempi del Corona Virus” di Giulia Barducci

- “Eurobond e fondi dedicati” di Andrea Puccetti

- Finanza di scopo: I “corona bonds” di Emanuele Vannucci e Marcello Galeotti

- “Una mascherina per l’economia” di Andrea Puccetti

Dopo Covid19: qualità e sostenibilità.

Di Arch. Alberto Di Cintio (nella foto)

Coordinatore per la Toscana della Fondazione Italiana Bioarchitettura

Mentre siamo ancora tutti straordinariamente e severamente impegnati a combattere la pandemia e in primo luogo quindi per la salute e la vita delle persone, è opportuno riflettere e contribuire fin d’ora alla successiva fase di ripartenza che dovremo affrontare a partire dalla crisi economica e sociale una volta che l’emergenza sanitaria sarà completamente debellata.

Credo che in primis dovremo ancorare le nostre scelte future a delle indicazioni e sollecitazioni che specie negli ultimi anni sono divenute sempre più importanti. In primis le politiche e le azioni per lo sviluppo sostenibile del pianeta.

Nel 2015 prende il via l’Agenda 2030 per lo Sviluppo Sostenibile, che è un insieme di linee guida e di azioni firmato dai governi di 193 Paesi membri dell’ONU. È un quadro di riferimento per riorientare l’umanità verso uno sviluppo sostenibile attraverso 17 obbiettivi suddivisi in 169 traguardi in un grande programma d’azione, con l’impegno a raggiungerli entro il 2030, in un panorama generale che registra alcuni dati veramente preoccupanti: in Europa, la popolazione che vive nelle città raggiunge già il 73% e la tendenza continua ad aumentare fino con una previsione di arrivare all’80% nel 2030, le città consumano circa il 70% delle risorse del pianeta, secondo l’ONU rimangono solo 12 anni per fermare il cambiamento climatico. Affrontare il cambiamento climatico è una priorità: i cittadini dell’UE considerano l’ambiente la priorità n. 1 per l’azione del Parlamento europeo (fonte Eurobarometro del Parlamento europeo 2019). Per questo l’UE intende raggiungere la neutralità climatica, in modo da incidere sul cambiamento del clima entro il 2050, rispettando i risultati scientifici del Gruppo internazionale sui cambiamenti climatici (IPCC).

Occorre allora attivare azioni efficaci che permettano di rispettare gli obiettivi di riduzione delle emissioni previsti dal Protocollo di Kyoto e andare urgentemente oltre. Del resto lo stesso mondo industriale, per lo meno nei suoi settori più avanzati, riconosce i benefici dell’avviarsi per tempo verso un’economia che consumi meno energia e che utilizzi sempre meno combustibili che inquinano e alterano il clima.

Per tutto questo l’Unione Europea ha varato a fine 2019 il Green Deal europeo, un grande progetto continentale per lo sviluppo sostenibile. Un impianto strategico di lungo respiro che delinea indirizzi integrati per i vari settori di politica pubblica verso la sostenibilità ambientale e che potrà essere di grande aiuto per la ripartenza economica della post pandemia. Sono convinto che ’Europa non raggiungerà il suo obiettivo di sostenibilità semplicemente promuovendo la crescita economica e cercando di gestire gli effetti collaterali dannosi con strumenti di politica ambientale e sociale. Piuttosto, la sostenibilità deve diventare il principio guida per politiche e azioni ambiziose e coerenti in tutta la società. Per favorire profondi cambiamenti occorrerà che tutte le aree e tutti i livelli di governo lavorino insieme. ‘Obiettivi comuni’ significa che essi riguardano tutti i Paesi e tutti gli individui: nessuno ne è escluso, né deve essere lasciato indietro lungo il cammino necessario per portare il mondo sulla strada della sostenibilità.

E’ arrivata, quindi, l’ora di un cambiamento epocale incentrato su una crescita verde, regolata, intelligente, ecologicamente sostenibile e socialmente equa. Una nuova rivoluzione industriale e tecnologica incentrata sull’economia verde, capace di produrre beni e servizi con meno inquinamento, meno consumo di materia e di energia. Un’economia giusta, a misura d’uomo, accompagnata da una diversa concezione del benessere, dove valori e stili di vita sono ispirati ad una più evoluta concezione del benessere.

Qualità, innovazione, sostenibilità, quali le indicazioni prioritarie?

In grande sintesi ne elenco alcune, sviluppate con i colleghi della Fondazione Italiana Bioarchitettura, le più decisive ed importanti:

– l’attenzione agli abitanti, giacchè tutte le scelte e le azioni verso la sostenibilità sono a servizio del cittadino che rimane il punto di riferimento principale del processo urbano;

– l’attenzione al luogo, laddove l’edilizia sostenibile è necessariamente legata al luogo dell’intervento ed alle sue caratteristiche peculiari;

– l’attenzione alle diverse scale progettuali, quali quelle territoriale, urbana, insediativa, edilizia, perché il progetto deve essere omogeneo ed equilibrato per essere compiutamente unitario;

– l’attenzione alla interdisciplinarietà nell’affrontare gli aspetti ambientali, sociali ed economici dell’intervento, con il necessario coinvolgimento e coordinamento, in tutte le varie fasi del processo, di tutte le componenti attive della comunità;

– l’attenzione alle fasi di indirizzo ma anche di controllo del processo edilizio, attraverso l’utilizzo di opportuni strumenti metodologici ed operativi e attraverso la verifica delle scelte progettuali durante l’intero arco di vigenza del piano e del regolamento.

Costruire in maniera responsabile significa guardare diversamente alla complessità del sistema, nello sforzo di minimizzare le incidenze negative e favorire le circostanze favorevoli alla vita. Oggi, la gestione oculata delle risorse sempre meno disponibili e l’utilizzo di materiali non inquinanti è un obbligo verso noi stessi e le future generazioni. Per limitare l’inquinamento di aria, acqua e suolo dobbiamo porre il costruire biocompatibile ed ecosostenibile al centro del processo edilizio.

Se l’edilizia e l’urbanistica degli ultimi decenni hanno evidenziato inadeguatezze preoccupanti sotto il profilo della sostenibilità e della salubrità fisica e sociale, il compito che tocca ora all’architettura del nuovo millennio è la riqualificazione dell’ambiente, la difesa dell’assetto idrogeologico, la completa riqualificazione del patrimonio edilizio, la rivalutazione dei piccoli centri storici, il risanamento delle periferie, gli interventi per il risparmio energetico. In concreto si deve guardare ad un vero e proprio “sistema” che non deve privilegiare solo gli aspetti estetici e formali dell’architettura, ma preoccuparsi altresì del risparmio delle risorse ambientali e soprattutto del benessere psicofisico degli utenti. Sviluppo sostenibile e uso accorto delle risorse, integrità ecologica e unicità formale, armonia, equità e partecipazione sociale, efficienza economica, costituiscono elementi di una più generale strategia finalizzata al raggiungimento di nuove soglie di benessere del vivere e dell’abitare. Occorre progettare soluzioni abitative e di organizzazione dello spazio insediativo che contemplino equilibri urbani e naturali avanzati, ma attenti al recupero di quelli oggi perduti secondo una interpretazione del progetto edilizio e urbano inteso come processo sociale e culturale.

Promuoviamo quindi una profonda riflessione culturale e politica, coinvolgendo in modo ampio sensibilità e competenze diverse, che nell’impostazione e negli esiti indichi le priorità e la giusta strada da intraprendere: tutti uniti con obbiettivi comuni ed energie positive al servizio del bene comune.

PREVISIONI STATISTICHE

Una proposta di analisi statistica finalizzata a formulare una previsione sul momento di fine emergenza Covid-19, misurato in termini dell’andamento dei decessi: il modello a due ondate.

di Emanuele Vannucci (nella foto), Università di Pisa (emanuele.vannucci@unipi.it) Luigi Vannucci, Università di Firenze

Nella gestione di questa emergenza sanitaria i modelli matematico-statistici di diffusione dell’epidemia stanno avendo un fondamentale ruolo di supporto per le decisioni sulle varie misure da adottare.

Le basi dati da cui esse scaturiscono sono essenzialmente di tre tipi: numero di contagiati, numero di ricoveri più o meno gravi, numero di decessi.

Per il numero di contagiati l’indice di riferimento per l’analisi della situazione, è R0, ovvero il numero di ulteriori contagi scaturiti da un singolo contagiato: se inferiore a 1 l’epidemia è in contrazione, altrimenti, con un valore maggiore di 1, l’epidemia è in espansione.

Un passaggio fondamentale per la stima di R0 è stimare il periodo di contagiosità, poiché il numero dei contagi a cascata può svilupparsi proprio nel corso di tutta la durata dell’infettività del singolo.

Un problema di stima per questo indicatore è che esso è soggetto alla quantità di verifiche (nel caso Covid-19, tamponi) che si fanno per la mappatura dell’epidemia e se, come suggerito da molte evidenze, c’è un numerosissimo insieme di “non testati” che sono positivi, è evidente che questo impedisce una stima affidabile del parametro R0.

L’analisi che abbiamo effettuato sull’andamento del numero dei decessi, potrebbe essere anche replicata, con qualche complicazione, sull’andamento dei ricoveri a vario livello (terapia intensiva e non) e anche, per complementarietà, sull’andamento del numero di chi non necessita ricovero.

L’andamento dei morti sembra un dato piuttosto affidabile per misurare l’evoluzione dell’epidemia, sebbene sia ben noto che le morti assegnate al Covid-19 potrebbero essere rivalutate successivamente per capire se altre patologie siano state quelle decisive per il decesso (tra l’altro questa assegnazione\riassegnazione sembra la chiave per capire livelli molto diversi di letalità, per esempio della Germania rispetto a molte altre nazioni) e diverse morti per Covid-19, specialmente nelle aree in cui c’è stata una temporanea inaudita sofferenza sanitaria (Lombardia con Bergamo in modo particolare), che non sono rientrati nelle statistiche.

Il modello statistico: dalla singola alle due ondate epidemiche.

Veniamo alla nostra proposta di analisi per la quale vogliamo ribadire che ha avuto (fin da metà marzo, momento di inizio) ed ha tuttora (fine aprile) natura evolutiva, ovvero di adattamento ai dati via via in arrivo. In quanto segue non andremo più a soffermarci sul fatto di aver basato l’indagine sul numero dei decessi giornalieri comunicati ufficialmente, dal bollettino della Protezione Civile.

E’ ben noto che l’andamento delle epidemie possa essere studiato tramite delle leggi statistiche e una di esse, la curva Logistica, è stata impiegata varie volte allo scopo. Essa si caratterizza per avere un picco (in questo caso del numero dei decessi giornalieri) e ai suoi lati una fase di crescita e decrescita con “intensità” simili.

Per chi ha qualche ricordo, una approssimazione grafica può essere quella della curva Normale o Gaussiana, come se si avesse un’unica ondata epidemica che prima crescesse, raggiungesse il picco e poi si affievolisse.

La Logistica è definita da 3 parametri, uno indica la previsione sul numero totale dei decessi, uno indica la “forma” delle curve di crescita e di decrescita e uno indica il momento del picco.

Quest’ultimo è fondamentale in quanto è o dovrebbe essere indicativo della metà della durata dell’epidemia. Si segnala che per la curva dei decessi il tempo 0 è stato assegnato al 26 febbraio, data del primo decesso in Italia.

Insomma, una volta stimato il giorno di picco, facendo la differenza, in giorni, e proiettando in avanti, proprio dal giorno del picco, tale numero, si otterrebbe il giorno in cui si dovrebbe registrare la fine dei decessi.

Sottolineiamo che si possono anche considerare oscillazioni statistiche che possono comportare anche scostamenti, lievi, da questa previsione ma, evidentemente, un numero ridottissimo di decessi, potrebbe comunque essere indice che l’epidemia è in totale controllo, almeno perché si può ragionevolmente stimare una ridottissima “pressione” sul sistema sanitario.

Insomma, procedendo alla ricalibrazione della stima giornaliera di tali parametri fino alla prima settimana di aprile, il cosiddetto plateau di decessi che si registrava in quei giorni, peggiorava notevolmente le capacità di stima della singola curva Logistica, sostanzialmente negando l’esistenza di un’unica data di picco.

Inoltre, l’unica curvatura imposta dalla singola Logistica, rendeva via via sempre più lontana la data di fine epidemia, in modo poco verosimile rispetto ad altri segnali che si registravano, come il numero dei ricoveri che iniziava a calare, così come quello dei nuovi contagi.

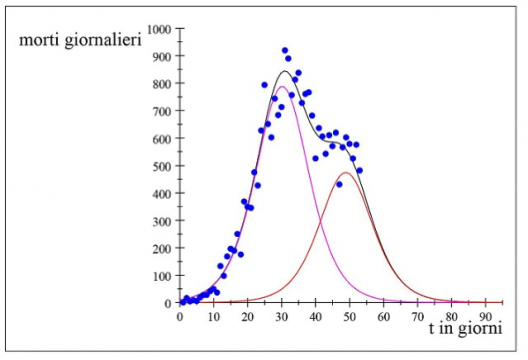

Per fortuna la matematica e la statistica hanno ulteriori risorse, non troppo difficilmente attivabili ed è stato sufficiente ipotizzare una distribuzione statistica dei decessi a due ondate, che si possono modellizzare tramite la somma di due Logistiche, per avere una piena rispondenza dell’andamento effettivo con quello stimato dal modello, come si può vedere dal grafico riportato qui sotto.

La curva nera è il totale dei morti stimati dal modello, quella rosa e rossa sono le curve dei decessi delle due ondate (entrambe logistiche) e i puntini blu sono i decessi effettivi, per i quali si nota l’effetto plateau che ancora dopo metà aprile non sembra completamente affievolito.

Una volta adottato questo modello a due ondate il 17 aprile, da vari giorni si assiste ad una confortante stabilizzazione del giorno di fine decessi intorno all’11-12 maggio (con quelle possibili oscillazioni di un basso numero di decessi accennato in precedenza), se le ondate epidemiche rimanessero le due in atto.

La “piena rispondenza” del modello statistico ai dati reali, viene valutata analiticamente con lo scostamento quadratico medio tra i numeri dei morti, effettivo e stimato, giorno per giorno e con le due ondate si ha uno scostamento medio giornaliero intorno ai 50 decessi (solo per avere un’idea con il modello della singola ondata, della singola Logistica, si era a uno scostamento di 300 unità che peggiorava considerevolmente di giorno in giorno).

Ecco, senza pretesa di conoscere la verità, però questa ci parrebbe essere una efficace modalità con cui il decisore politico possa chiedere supporto a degli esperti matematici-statistici sulla programmazione delle varie fasi.

Si segnala come questo schema della “somma” di Logistiche possa costituire una specie di cruscotto di controllo, che nel caso in cui i dati reali dovessero allontanarsi dalle previsioni del modello, in caso di eventuali future ondate dell’epidemia, tutto potrebbe, dovrebbe essere ri-stimato con l’aggiunta di una Logistica a descrivere l’ulteriore ondata sopraggiunta, il che potrebbe far muovere in avanti la previsione di fine emergenza.

Evidentemente queste previsioni si basano sulla scelta del lockdown e del

distanziamento sociale messo in atto da inizio marzo ad adesso e tutto potrebbe o potrà essere influenzato dalle ormai imminenti discontinuità che si andranno a registrare nelle prossime settimane. Ma come accennato poco fa, questo modello sembra poter avere la flessibilità per inseguire anche ondate epidemiche successive.

Di Giulia Barducci (nella foto)

Di Giulia Barducci (nella foto)Dopo un tentativo di prevenzione tardivo, un’assenza di coordinamento tra i vari Paesi, un lungo e contradditorio dibattito sulle modalità di gestione di quello che potremmo chiamare il focolaio europeo, la prova più difficile sembra essere quella della ricostruzione.

La discussione com’è noto riguarda gli strumenti a disposizione, cioè i mezzi da mettere in campo per facilitare la ripresa e limitare gli effetti della crisi economica che seguirà l’emergenza pandemica. E qui il dibattito si suddivide tra sostenitori degli Eurobond, sostenitori del MES senza condizioni, sostenitori del MES con condizioni alleggerite e così via, con quella suddivisione manichea tra rigoristi del Nord e sperperatori del Sud che sembra ormai caratterizzare la vita di questa generazione di europeisti.

Il confronto è dunque centrato principalmente sugli strumenti da utilizzare, siano essi vecchi oppure nuovi. Tuttavia, a mio giudizio sembra che esso prescinda dagli strumenti stessi, o meglio, che ad esso sia collegata una discussione di ordine strettamente politico. La discussione su quale Europa vogliamo e su come vogliamo stare all’interno di essa.

In altre parole, si può dire che questo nuovo, terribile, virus abbia messo l’Europa di fronte a sé stessa. Di fronte alla scelta di quale forma darsi, di quali forze mettere in campo, di scegliere se fare un passo avanti o uno indietro. Di fronte cioè a un dibattito che in fondo è nato con la stessa Unione e che adesso è diventato solo irrimandabile. Un dibattito vecchio come l’Unione sulle ragioni dello stare insieme. Una di quelle difficili situazioni in cui ogni scelta, inclusa la non-scelta, produce necessariamente un cambiamento.

In questi giorni si susseguono posizioni differenti. Tra chi sostiene che l’Unione Europea è morta, che l’Europa è necessaria perché altrimenti ci sono la Cina o la Russia o che l’Europa debba essere salvata comunque, costi quello che costi.

Ma, a mio avviso, l’Europa non si salverà a qualsiasi costo, e neanche perché ci sono Paesi più grandi, con più risorse, con cui compete.

Un’Unione Europea ad ogni costo rappresenterebbe la fine dell’Europa dei suoi fondatori, di quel sogno europeo che ha animato gli animi di tanti esponenti politici. L’Europa degli Spinelli, degli Adenauer, dei Monnet, perché a tenerla insieme non sarebbe la necessità e quindi la convinzione politica dello stare insieme, ma quella del non poter stare da soli. Se la prima porta alla volontà politica di trovare un compromesso, la seconda porta ad un’accettazione delle condizioni che di volta in volta si pongono davanti e che vedranno i più deboli cedere il passo ai più forti.

E l’Europa dei suoi fondatori si porta dietro l’altra scelta, quella di un’Europa politica e solidale, in cui non si sceglie di stare insieme per non dover stare con qualcun altro o da soli e in cui la solidarietà non è semplice vicinanza a quelli meno fortunati, ma è atto di responsabilità politica verso sé stessi e verso quell’ordine che si è contribuito a costruire, quell’ordine internazionale che ieri ha aperto le frontiere, e oggi contribuisce a diffondere la pandemia.

Ed è a questo punto che ritorna il confronto di questi giorni fra i diversi interessi nazionali dei Paesi europei e l’accordo appena raggiunto in seno all’Eurogruppo. Uno scontro, e un accordo, che sembrano sottolineare che, anche nella solidale Unione Europea, al pari dello spazio internazionale, qualsiasi sia il tempo che ci troviamo a vivere, non ci debba essere un ordine, una priorità sugli interessi nazionali. Tutti sono uguali come uguale è la legittimità di ciascuno Stato di portare avanti il proprio interesse.

Vedremo ciò che accadrà nel Consiglio Europeo. Se questa logica continuerà a farla da padrone, a prevalere sarà dunque l’interesse del più forte e l’Unione Europea in cui abbiamo creduto sarà stata solo nella nostra testa.

Oppure, ad un certo punto, qualcuno penserà che un accordo in seno al Consiglio, qualsiasi esso sia, sia necessario, perché l’Europa deve essere salvata a tutti i costi. E allora si accetteranno soluzioni monche alla nascita; per cui ci troveremo con una Europa sulla carta ancora viva (chissà per quanto), ma nei fatti morta.

O infine, potremmo renderci conto che Paesi come la Germania devono giocare un ruolo differente e che sulle loro spalle risiede la responsabilità del cambiamento, e che Paesi come l’Italia hanno il compito di pretendere che questo accada.

Qualsiasi scelta sarà legittima, basta che sia chiaro quello che sta succedendo.

Lo strumento scelto sarà l’Europa che sceglieremo.

Eurobond e fondi dedicati

Di Andrea Puccetti (nella foto)

Emettere Eurobond, obbligazioni del debito pubblico dei Paesi dell’Eurozona garantiti congiuntamente dai Paesi stessi, mi è apparsa da subito la soluzione più logica in questa emergenza.

L’attuale varietà dei titoli del tesoro che ogni Stato emette in base alle proprie esigenze, determina già una diversità di costo nel finanziamento dei vari deficit. Un costo che per noi è salatissimo, il famoso spread: una vera e propria bestia nera del nostro bilancio. Infatti, noi paghiamo un interesse che è 5 o 6 volte superiore a quello, per esempio, tedesco.

Paghiamo di più non per un’ingiustizia della Germania o di altri Paesi nei nostri confronti, ma per una diversa valutazione del rischio che grava sulle nostre emissioni. È un giudizio espresso dal mercato e dalle agenzie di rating, che giudicano le nostre obbligazioni più rischiose di altre.

Con l’attuale sistema il costo per finanziare l’emergenza sanitaria sarà asimmetrico, ovvero più alto per quei Paesi membri UE con uno spread più sfavorevole. Questo non avverrebbe con gli Eurobond, e ciò li renderebbe uno strumento equo e solidale.

Il meccanismo degli Eurobond permette di aggregare il fabbisogno finanziario dei singoli Paesi europei sotto un unico strumento garantito da tutti, un po’ (esemplificando molto) ciò che avviene con l’euro rispetto alle singole valute. Anche queste erano esposte ai differenziali di cambio con tutte le conseguenze sulle bilance commerciali, l’export e l’import, che questo determinava, non ultima l’instabilità.

L’idea degli Eurobond non è nuova. L’ex presidente della Commissione europea, Jacques Delors, grande leader socialista, fu tra i suoi più forti sostenitori, e non a caso in questi giorni ha parlato di “pericolo di morte” cui sarebbe esposta la Unione Europea in mancanza di equità e solidarietà tra i Paesi membri.

L’emissione e la gestione degli Eurobond dovrebbe certo avvenire con regole chiare e condivise per garantire i Paesi co emittenti e i creditori, ma qui si arriva al nocciolo della questione che è politico.

Esiste una effettiva volontà dei Paesi membri di fare avanzare la loro integrazione? Oppure quei Paesi che si sentono, non senza miopia, più ricchi preferiscono varare Fondi attraverso i quali di fatto prestare soldi agli altri? Sono domande legittime perché si rivolgono alla questione delle questioni: crediamo o no nella unione europea, e se sì fino a che punto?

Le alternative agli Eurobond sono del resto, allo stato attuale, meccanismi pensati per la richiesta di aiuto di un singolo Stato. Lo è il Mes, Meccanismo europeo di stabilità e lo è l’Omt (Outright monetary transactions) della Bce, fondamentalmente ideato per permettere l’acquisto diretto da parte della Banca europea di titoli di Stato a breve termine emessi da Paesi in difficoltà “grave e conclamata”. Nelle intenzioni di chi si dice favorevole all’utilizzo di tali fondi, sui quali non ho pregiudizi, c’è la volontà di prestare aiuto nel contingente. Ma sullo sfondo resta il quesito su come questo potrebbe poi tradursi in termini di rapporto di forza tra gli Stati membri in futuro.

A mio avviso una risorsa accessibile a tutti quale sarebbe l’Eurobond è preferibile.

Non ha senso parlare di asimmetria delle economie interne dei vari Stati, in un mercato che abbiamo voluto e definito comune europeo. Siamo tutti al tempo stesso forti importatori ed esportatori in questo mercato comune. A ben vedere gli effetti sul lungo periodo di crisi asimmetriche dei singoli Stati si tradurrebbero in una crisi certamente simmetrica del mercato comune. Questa colpirebbe nel medio e lungo periodo tutta l’Unione Europea.

Se la strada degli Eurobond, come appare in queste ore, non troverà la luce, occorrerà realisticamente valutare come potenziare immediatamente i fondi esistenti. Nelle dichiarazioni della Commissione Europea è apparso questa settimana un nuovo fondo, molto interessante per la sua finalità, ovvero lo “Sure”, dotato in partenza di 100 miliardi per finanziare i sussidi di disoccupazione dei Paesi membri.

È un segnale importante per cui se non attraverso gli Eurobond, sarà attraverso Fondi dedicati che arriverà dalla UE quella iniezione di risorse immediata necessaria al tessuto economico e alle famiglie.

Infine, un pensiero alla Bei, la Banca per gli investimenti europei, il cui potenziamento appare uno strumento pronto, adeguato e incisivo per fronteggiare gli interventi economici e sociali di questa crisi. Data la sua forte patrimonializzazione questa potrebbe emettere obbligazioni per orientare risorse all’economia reale, famiglie e imprese.

Sarebbero delle obbligazioni sovrane particolari, proprio perché la Bei è un ente che risale al primo Trattato di Roma del 1958 e da allora viene utilizzato dall’Unione per alcuni investimenti allo sviluppo.

Come vediamo tanti sono gli strumenti sul tavolo, e altrettante le implicazioni. Auspichiamo allora che i leader europei abbiano coraggio e senso di responsabilità nell’utilizzarli e che prevalga una visione unitaria di lungo periodo. Non dimentichino che l’idea di una Unione Europea, fondata ufficialmente nel 1993, risale in realtà all’indomani dei totalitarismi, ispirata da un pensiero di pace, solidarietà e democrazia.

FINANZA DI SCOPO: I “CORONA BONDS”

Marcello Galeotti (nella foto di destra), Università di Firenze, Emanuele Vannucci (nella foto di sinistra), Università di Pisa

Contributo a cura del Centro Interaccademico per le Scienze Attuariali e la Gestione dei Rischi (CISA)

Da molti anni l’ambito assicurativo, per antonomasia deputato alla copertura dei rischi di perdite economiche, ha considerato gli investitori dei mercati finanziari come possibili partner per far fronte ad esposizioni al rischio di sempre più grandi dimensioni, quali quelle cosiddette catastrofali (uragani, terremoti, alluvioni, …), con l’emissione, tramite società “veicolo”, di obbligazioni (bonds) i cui pagamenti agli investitori sono funzione del verificarsi degli eventi catastrofici previsti dai vari contratti.

In tale insieme di rischi catastrofici rientrano senza alcun dubbio anche i rischi derivanti da epidemie e pandemie e, in effetti, ci sono già state emissioni di cosiddetti “pandemic bonds” in anni recenti (una sul mercato cinese è del 2017 con scadenza luglio 2020!), probabilmente stimolate da fenomeni pandemici come la Sars e altre varie tipologie, che, fortunatamente, non hanno preso campo come l’attuale COVID-19.

Tali pandemic bonds prevedevano che l’emittente pagasse cedole ridotte (o al limite nulle) e nominale ridotto nel caso in cui venisse dichiarato (dall’Organizzazione Mondiale della Sanità, OMS) un evento pandemico entro la loro scadenza, esattamente come si è verificato con la COVID-19 nelle scorse settimane. Ovviamente, sia le cedole che il nominale vengono corrisposti pienamente nel caso in cui l’evento catastrofico non si verifichi e proprio questo differenziale di pagamenti costituisce il parziale ristoro goduto dall’emittente (le compagnie di assicurazione e riassicurazione), che in qualche modo si “tutela” di fronte a questo rischio.

Il vantaggio dell’industria assicurativa nell’emissione di questi prodotti potrebbe essere legato ad un aumento dei costi per il verificarsi di eventi oggetto di classiche coperture assicurative, quali per esempio mortalità (che ovviamente è maggiore di quanto atteso in un periodo normale), ma anche coperture assicurative di fideiussioni finanziarie, che vengono messe a repentaglio dallo shock, al ribasso, della situazione economica e dalle conseguenti inadempienze in termini di capacità di rimborso di debiti di varia natura, di tipo sia privato che imprenditoriale, specialmente nella piccola e media industria.

Ebbene, tale funzione parzialmente ristoratrice dei pandemic bonds sembrerebbe efficace anche per le istituzioni pubbliche e i loro bilanci, in quanto esse per prime subiscono i contraccolpi in termini di costi aggiuntivi di forme assistenziali di varia natura, nonché di un’impennata delle spese sanitarie.

Si osservi che lo stesso meccanismo di difesa potrebbe essere attuato dalle istituzioni pubbliche, con l’emissione di strumenti finanziari di scopo, per il rischio idrogeologico, per quello sismico e per varie altre tipologie di rischio di particolare interesse.

Insomma, una interpretazione dei corona bonds può essere quella appena delineata, che però avrebbe avuto la sua efficacia se tali strumenti fossero già stati emessi e adesso se ne traessero i benefici suddetti.

L’interpretazione dei corona bonds di cui si sta ora parlando è invece rivolta ad una necessaria immissione di liquidità, sia per far fronte alle necessità immediate di aumento della spesa per servizi pubblici, sanitari e assistenziali nelle varie forme, sia per il contributo che la spesa pubblica sarà chiamata a dare per un rilancio della domanda anche e soprattutto a favore dell’industria privata, una volta che (o mentre) la crisi sanitaria venga superata.

Si badi bene che anche tale tipo di emissione potrebbe (o dovrebbe!) essere collegata ad un monitoraggio della sua efficacia, e quindi anche in questo caso la si potrebbe immaginare come “finanza di scopo”, evidenziando gli indicatori sui quali la si vorrebbe far agire: per esempio, ripresa del PIL fino a certe soglie, tasso di disoccupazione sotto certe soglie e così via. Così, anche in questo caso, potrebbero essere ideate delle strutture di remunerazione degli investitori (ovvero livelli di remunerazione cedolare e di rimborso del nominale), dipendenti dal raggiungimento o meno degli scopi prefissati nei contesti istituzionali di riferimento (auspicabilmente, nel caso specifico attuale, quello europeo). Forse una simile “trasparenza”, in termini di effetti “inseguiti” da tali “corona bonds”, potrebbe farli “digerire” meglio anche da quei paesi europei che a tutt’oggi li vedono come una pericolosa concessione agli stati che, fin da prima della pandemia, avevano situazioni debitorie giudicate mal indirizzate, per le quali non apparivano intraprendere significativi sentieri correttivi.

Concludendo, di fronte ai risultati e alle prospettive funeste derivanti dalla situazione di disastrosa contagiosità sia sanitaria che economica, forse occorre pensare ad una espressione positiva di contagiosità, ovvero a quella che si può stabilire tra i mercati finanziari, gli investitori, le istituzioni pubbliche e le comunità, fino alla stessa comunità mondiale, al fine di fronteggiare i rischi, non ultimo quello del verosimile ampliamento della platea dei soggetti in condizione di povertà relativa e assoluta.

Di fronte a sfide sempre più complicate e globali, nell’ambito della finanza, così come in quello della scienza medica, sembra perfino ovvio che si debbano immaginare strumenti innovativi, magari un po’ più complessi di quelli a cui eravamo abituati, come suggerito da una ben nota massima: “se vuoi qualcosa che non hai mai avuto, devi fare qualcosa che non hai mai fatto”.

A tale proposito la “finanza di scopo” sembra proprio una di quelle frontiere il cui superamento può offrire alcune opportunità in più in termini di resilienza, cioè di capacità di reagire a eventi negativi su larga scala, come quello a cui siamo chiamati a rispondere in questi giorni.

UNA MASCHERINA PER L’ECONOMIA

Andrea Puccetti (nella foto)

Con la crisi sanitaria e il crollo delle borse abbiamo assistito agli annunci delle banche centrali di una vigorosa azione di politica monetaria espansiva. È una primissima e indispensabile mascherina protettiva per l’economia volta a garantire al sistema la liquidità. Restituisce fiducia ai mercati nel caos che la drammatica crisi sanitaria sta generando su scala planetaria. Ma non è sufficiente.

Prestiti a famiglie e imprese che necessitano di ulteriore liquidità devono essere immediati, altrimenti alla tragica crisi sanitaria ed economica seguirà una recessione profonda dovuta alla perdita di realtà produttive. E non ce lo possiamo permettere.

Il contesto economico era già fortemente indebolito da un 2019 che ci ha lasciato in dote tutte le sue turbolenze e incertezze sul fronte internazionale. Nel 2019 non è stato semplice fare scelte di investimento di lungo periodo e ci trovavamo già in uno scenario di crescita piatta.

La frenata della Germania, il nostro primo mercato di sbocco, aveva già prodotto prima dello scoppio della epidemia, un impatto diretto e rilevante per molti settori italiani e la politica commerciale americana, con la guerra dei dazi e il calo degli scambi internazionali, ha completato il quadro problematico del nostro export. Ci sono infine le incertezze legate ad alcuni paesi, come la Turchia, e le tensioni addensate intorno al Medio Oriente, l’Iran.

In sostanza il sovrapporsi dei due contesti, precedente e attuale, l’incertezza di tante variabili, in primis la durata della pandemia, genera una sorta di tempesta perfetta sulla finanza e sulla economia, non sono mai la stessa cosa ma sappiamo quanto sono terribilmente correlate.

Per questo non occorre fare l’elenco dei settori maggiormente colpiti, perché tutti lo siamo, nessuna azienda neppure la più florida può resistere a lungo perdendo fatturato.

Taglio dei tassi di interesse, ossigeno alle banche tramite un massiccio acquisto di titoli sui mercati finanziari e una decisa riduzione dei requisiti di capitale minimo per gli istituti di credito, un alleggerimento questo deciso dalla Vigilanza bancaria della Bce presieduta dall’italiano Andrea Enria, sono tutte misure che insieme valgono tantissimi miliardi di euro per assorbire le perdite.

Si tratta di misure forti ed eccezionali ma perché si traducano in risultati concreti occorre che si faccia presto. Utilizzare le medesime risorse in modo rapido o lento farà la differenza.

In tal senso l’azione coordinata Governo Banche con l’importante accordo ABI sulla moratoria dei prestiti, e le misure specifiche del decreto Cura Italia vanno a mio avviso nella direzione giusta e per questo raccolgano un plauso dalle nostre associazioni di categoria.

Ma vanno attuate con vigore, rapidità, coraggio, ancora una volta la sfida è politica occorre una forte azione attuativa conseguente al decreto.

Impedire a tutti i costi la chiusura delle aziende, dei negozi, delle tantissime partite IVA, nostra spina dorsale, impedire la perdita dei posti di lavoro, di ogni singolo posto di lavoro.

Ho salutato con grande soddisfazione l’adozione da parte del governo di una misura indispensabile: la sospensione delle procedure di licenziamento. Auspico che sia presa un’altra misura altrettanto forte, già presente nel dibattito politico tedesco, ovvero la sospensione dei fallimenti.

Licenziamenti e fallimenti, possono assestare ad un corpo infettato quale è la nostra economia un colpo fatale i cui effetti si ripercuoterebbero a lungo in termini di recessione, ed è importante applicare anche a questi meccanismi una sorta di mascherina protettiva dal contagio.

Un’altra mascherina per la nostra economia, altrettanto importante, è la vigilanza ed eventuale protezione da parte dello Stato, quale estrema ratio, di settori strategici dell’economia, di quei gioielli nazionali che dovessero divenire facile preda dei mercati.

Il più presto possibile dovrà infine essere varata un’azione di stimolo alla crescita con un massiccio piano di investimenti. La stanno annunciando in modo roboante Stati Uniti e Germania, con l’impiego di centinaia di miliardi di dollari e di euro.

Rilanciare il ruolo del settore pubblico, rafforzare le istituzioni accelerando con vigore, rapidità e coraggio la confederazione degli stati membri. Penso in primis al superamento della trappola dei veti e del voto all’unanimità, a una riforma del sistema nel senso di una maggioranza più semplice da trovare, principio cardine di tutti gli organi direttivi, di tutte le governance, politiche ed economiche di questo mondo, che vogliono definirsi democratiche ma anche essere efficienti ed efficaci.

Se per le misure di politica monetaria espansiva stiamo ricorrendo a strumenti già esistenti e in parte rodati durante le precedenti crisi finanziarie, così non è per gli strumenti che dovremo adottare per il rilancio delle politiche comunitarie di investimento.

Quel “whatever it takes” di Mario Draghi dovrà estendersi agli investimenti. Proprio quel “whatever it takes” che resterà nei manuali della storia della politica monetaria quanto, temo, altre improvvide “gaffes”.

In queste ore ha posto rimedio al tracollo dei mercati solo l’esistenza di scudi protettivi voluti proprio dall’italiano Mario Draghi quali il Quantitative Easing o il dibattito avanzato sul Fondo Salva Stati, quest’ultimo tanto bistrattato da certa malsana propaganda politica, se non dalle vere e proprie bufale circolate in questi giorni.

{kind=link}